Información económica

Información económica

Cada año, Sareb reduce el tamaño de su cartera de activos y así avanza en la devolución de la deuda que emitió con el aval del Estado.

En esta sección, se encuentra un histórico de todos los Informes Anuales y cuentas auditadas desde 2012.

«Sareb tiene el mandato de liquidar los activos de su cartera para repagar su deuda, incorporando en su gestión el principio de sostenibilidad y utilidad social»

Informes y cuentas auditadas

Desde su creación, el intenso trabajo de Sareb en todos los ámbitos de su actividad queda recogido en los informes que se publican a lo largo del año. En los siguientes desplegables se pueden consultar todos los informes y las cuentas auditadas desde su creación.

Principales magnitudes

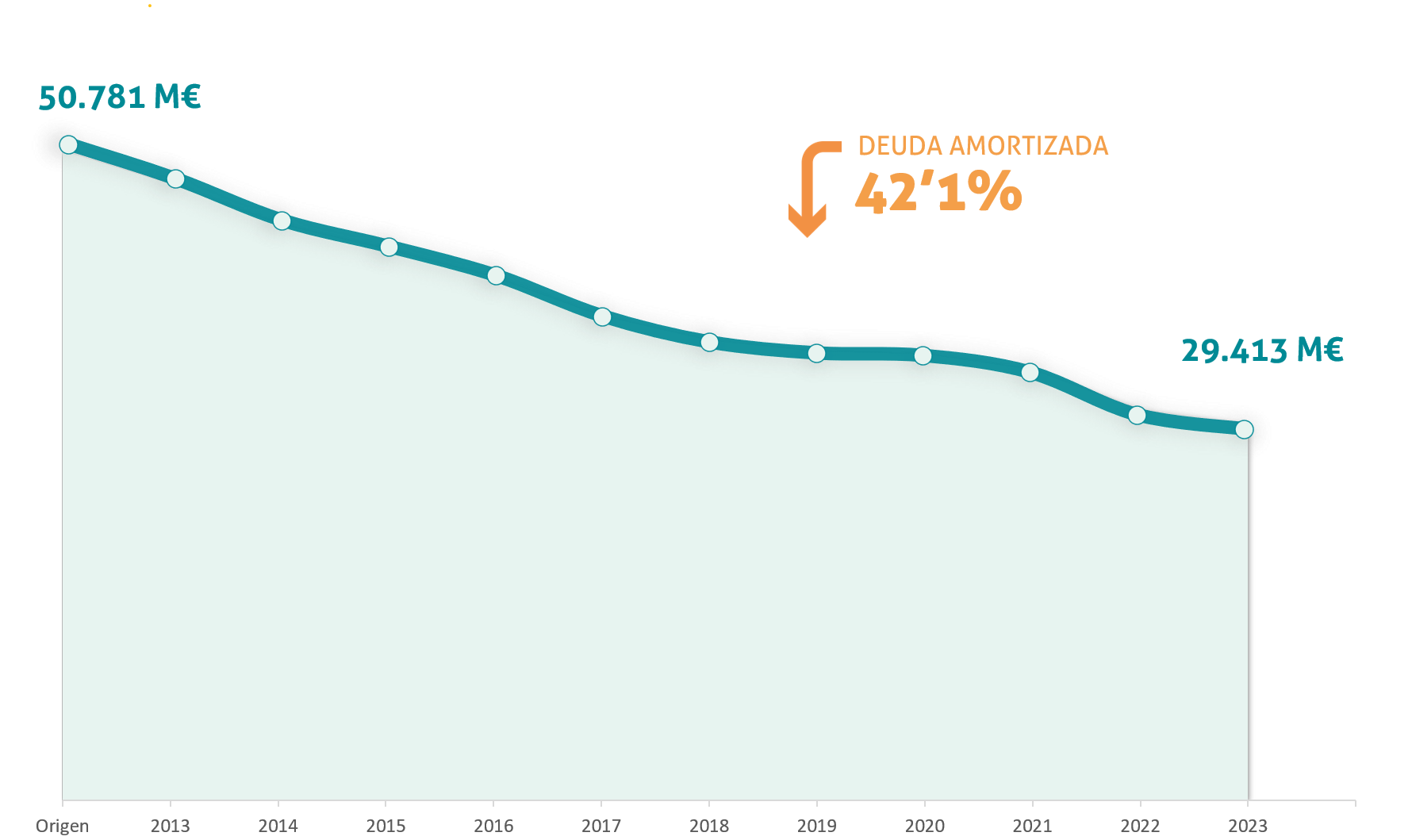

Amortización de la deuda

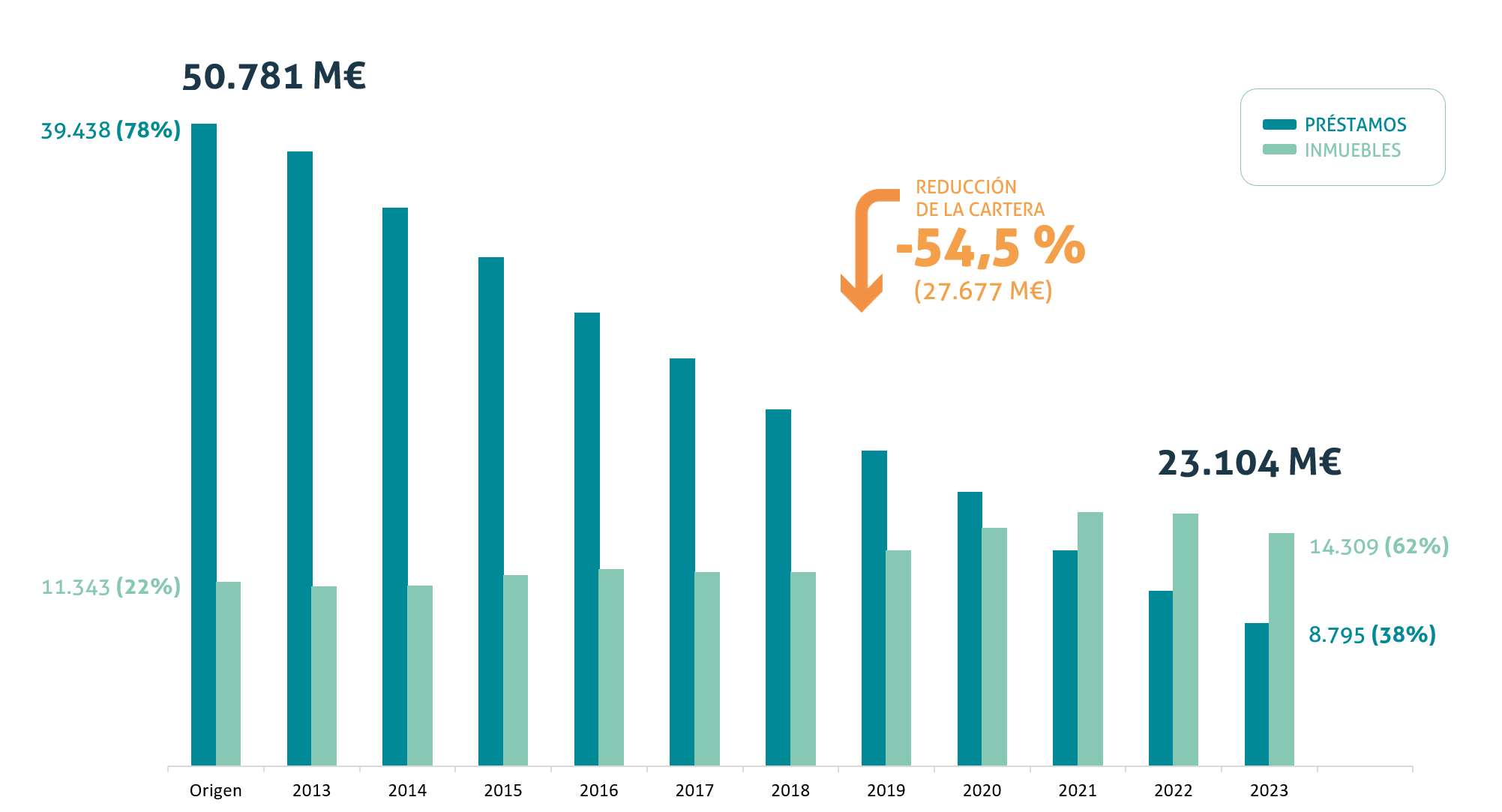

En su origen, Sareb destinó 50.781 millones de euros para adquirir los activos deteriorados que le fueron transferidas por las entidades sucesoras de 24 cajas de ahorro y sus filiales que recibieron ayudas públicas. El precio de transmisión de los activos lo fijó el Banco de España tras aplicar un descuento promedio del 53% al conjunto de la cartera. El reparto fue el siguiente:

- Préstamos al promotor (39.438 millones, un 78%)

- Inmuebles (11.343 millones, el 22%)

El pago de esta trasmisión se realizó mediante entrega de los bonos emitidos por Sareb que cuentan con el aval del Estado. En la actualidad, esa deuda se considera deuda pública.

Liquidación de activos

La estrategia de Sareb es generar ingresos mediante la gestión y venta de los préstamos y de los inmuebles que tiene en cartera para lograr cancelar el máximo posible de su deuda avalada por el Estado. Cada año se devuelve una parte con la caja generada en el ejercicio (los ingresos menos los gastos soportados), a la vez que se reduce la cartera de activos.

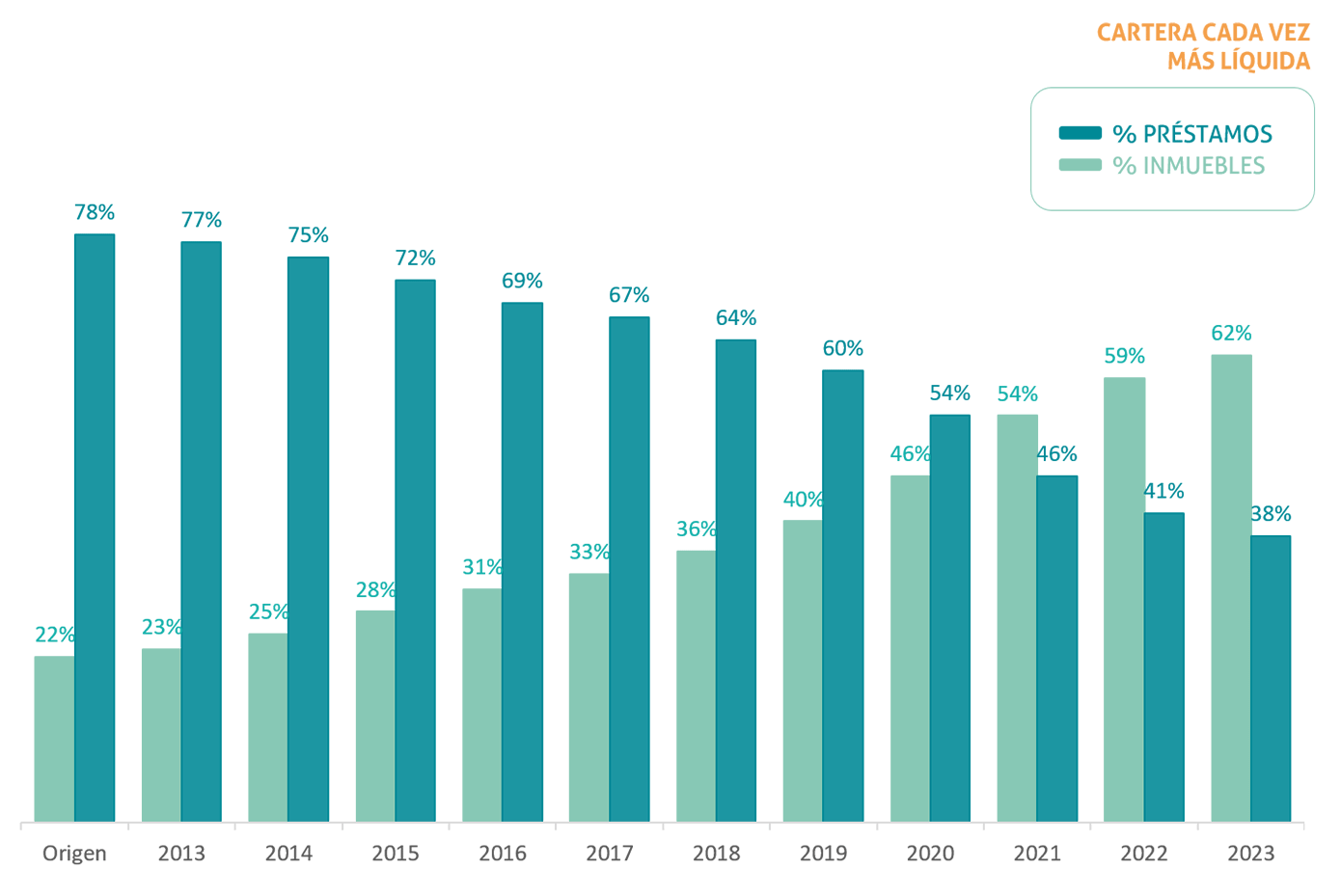

Una cartera cada vez más líquida, con menos proporción de préstamos frente a inmuebles

Sareb gestiona los activos de forma individualizada para optimizar su valor y poder venderlos en el momento más oportuno. Dada la problemática que plantea la liquidación directa de los préstamos, generalmente se transforman en inmuebles, mediante procesos de ejecución hipotecaria y dación, pues la venta de inmuebles permite acceder a un mercado más amplio que el de préstamos.

En el origen de la compañía, se partía de un 78% de préstamos y un 22% de inmuebles. En la actualidad se han invertido dichas proporciones.

En su origen, contaba con un 78% de préstamos frente a un 22% de inmuebles y ahora esos porcentajes son 38% y 62%, respectivamente.